Перейти в Telegram

Перейти в Telegram

Есть старое биржевое выражение — «рынок всегда прав». В последние месяцы рынок драгоценных металлов, кажется, решил проверить эту аксиому на прочность. То, что происходит с золотом с начала года, правильнее всего описать именно так, безумные американские горки. С той лишь разницей, что на настоящих горках маршрут известен заранее.

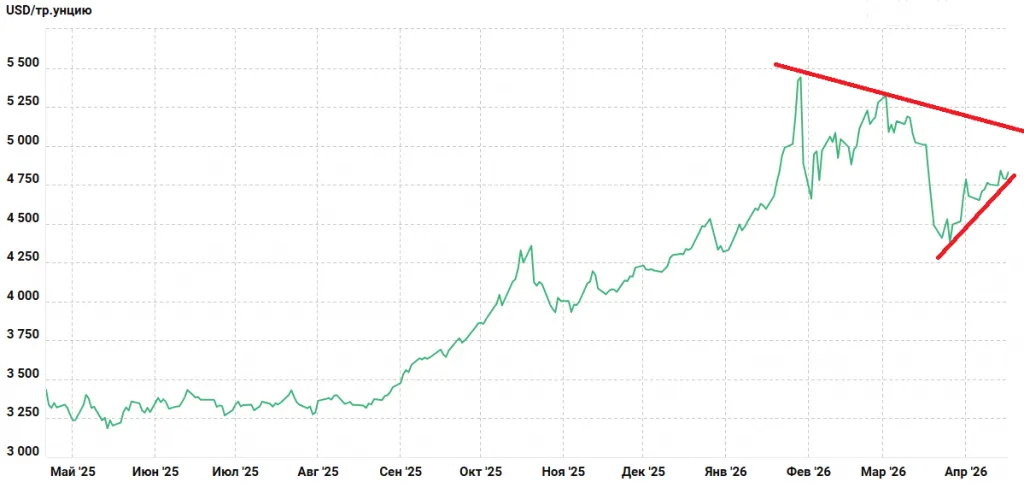

Начало 2026 года было для золота триумфальным. За двенадцать месяцев с марта 2025 года по март 2026 год металл прибавил порядка 47%, поднявшись с трёх тысяч долларов за унцию до уровней выше четырёх с половиной тысяч долларов. В январе цена и вовсе взлетала до исторических максимумов в районе пяти с половиной тысяч. Казалось, ничто не способно остановить этот бычий забег: слабеющий доллар, крайне тревожный геополитический фон, сильный спрос со стороны центральных банков и ETF-фондов — всё работало в одну сторону. Но потом началось то, что и делает этот рынок таким изматывающим.

Иранский конфликт перевернул привычную логику с ног на голову. Тот самый "черный лебедь” в виде трехзначных цен на нефть, о котором говорили ещё в январе как о незначительном риске, материализовался — и энергетический шок прокатился по всем классам активов. Золото не стало исключением - в феврале/марте желтый металл упал на 12 с лишним процентов. И здесь кроется та самая новая и неприятная аномалия нынешнего рынка: жёлтый металл всё отчётливее ходит в противоход нефтяным фьючерсам — и это ломает все традиционные модели.

Обычно геополитический кризис, разгоняющий нефть, одновременно гонит инвесторов в защитные активы — то есть в золото. Сейчас же механизм работает иначе. Рост нефти транслируется в инфляционные ожидания, которые заставляют рынок пересматривать прогнозы по ставкам ФРС в сторону ужесточения — а это уже прямой удар по не приносящему процентного дохода металлу. Получается парадоксальная ситуация: война на Ближнем Востоке, которая в другой реальности была бы ракетой для золота, в нынешних условиях действует на него скорее как тормоз.

И нефть в этой истории ведёт себя как нервный пациент в приёмном покое. Каждое новое сообщение об Ормузском проливе — открыт, закрыт, частично открыт с ограничениями, снова закрыт — немедленно сдвигает нефтяные фьючерсы на семь-десять процентов, а те тащат за собой инфляционные ожидания, которые давят на золото. По оценкам МВФ, даже при благоприятном развитии событий на восстановление нормального нефтяного потока через пролив может уйти до двух лет — это означает, что волатильность на энергетическом рынке никуда не денется, а значит, и эта странная обратная корреляция с золотом сохранится.

Отдельного разговора заслуживает Дональд Трамп — точнее, его аккаунты в социальных сетях, давно ставшие самостоятельным рыночным фактором, не уступающим по влиянию данным американской статистики. Сообщение в духе «Иран согласился на все условия» появляется в три часа ночи по восточному времени — и нефть падает на восемь процентов ещё до открытия основной сессии. Следом иранские официальные лица опровергают любые договорённости — нефть отыгрывает половину падения. За этим следует очередной пост о том, что военно-морская блокада останется в полной силе до заключения всеобъемлющего соглашения. Золото на всё это реагирует хаотично, потому что торговые алгоритмы читают заголовки быстрее, чем аналитики успевают их осмыслить. Волатильность стала структурной — и это, пожалуй, единственное, в чём сегодня можно быть по-настоящему уверенным.

На этом фоне поведение центральных банков выглядит как островок методичного здравого смысла — хотя и здесь картина далеко не однозначная. Народный банк Китая в марте зафиксировал семнадцатую подряд ежемесячную покупку золота, добавив к резервам около пяти тонн — наибольший разовый прирост более чем за год. Совокупные официальные запасы достигли рекордных 2 313 тонн. Примечательно, что Пекин не дрогнул даже в марте — месяце, когда золото пережило крупнейшее месячное падение за многие годы. Китай покупал металл, зная, что немедленно уходит в бумажный убыток. Это говорит не о спекулятивной позиции, а о стратегическом решении, принятом на уровне, принципиально нечувствительном к краткосрочным колебаниям котировок. За рамками официальных данных — ещё и рекордный приток средств в китайские золотые ETF: за первый квартал активы под управлением выросли на 26%, а совокупные вложения превысили эквивалент сорока четырёх миллиардов долларов.

Теперь о технической картине. Июньский фьючерс на золото вплотную подошел к пятидесяти дневной скользящей средней в районе четырёх тысяч девятисот тридцати восьми долларов — уровень, выше которого контракт не торговался с восемнадцатого марта. Это серьёзное техническое сопротивление и от его пробития зависит дальнейший тренд.

Осциллятор дневных стохастиков при этом фиксирует состояние перекупленности с показаниями около девяноста процентов и выше — это классический сигнал предостережения для тех, кто покупает на текущих уровнях. Наша оценка технической картины такова: пока не пробит уровень $4938 - говорить о V-образном восстановлении рано. Пробой пятидесяти дневной средней вверх стал бы первым по-настоящему бычьим сигналом — пока этого не произошло, осторожность уместнее оптимизма.

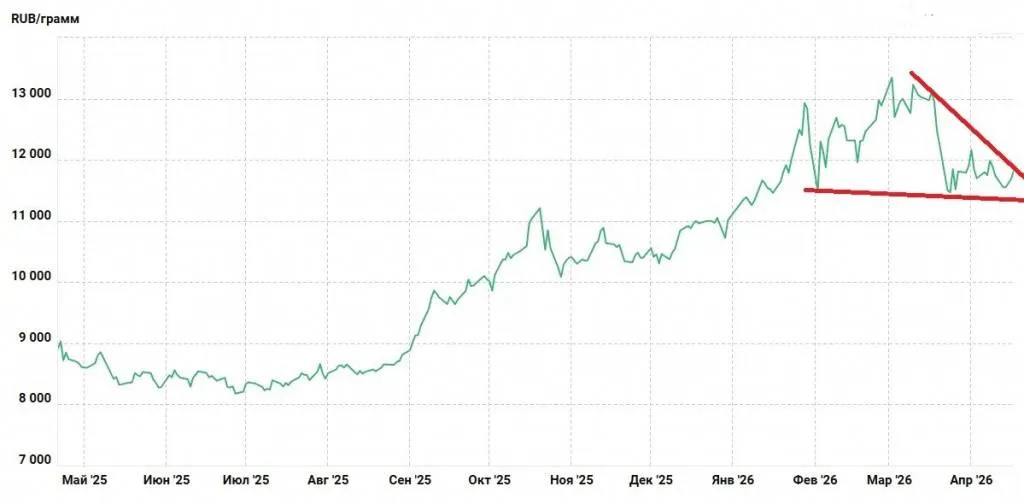

Увы, в рублевых котировках все осложняется новым витком укрепления национальной валюты к доллару. Здесь вырисовывается уже слабый понижательный тренд, подтверждением которого может стать уход котировок ниже уровня 11 тысяч рублей за грамм. Власти устами министра финансов пообещали восстановить работу бюджетного правила, которое помогает сдержать укрепление рубля, однако пока этого не произошло, любой рост долларовых цен на золото компенсируется новыми минимумами в паре USD/RUB.