Перейти в Telegram

Перейти в Telegram

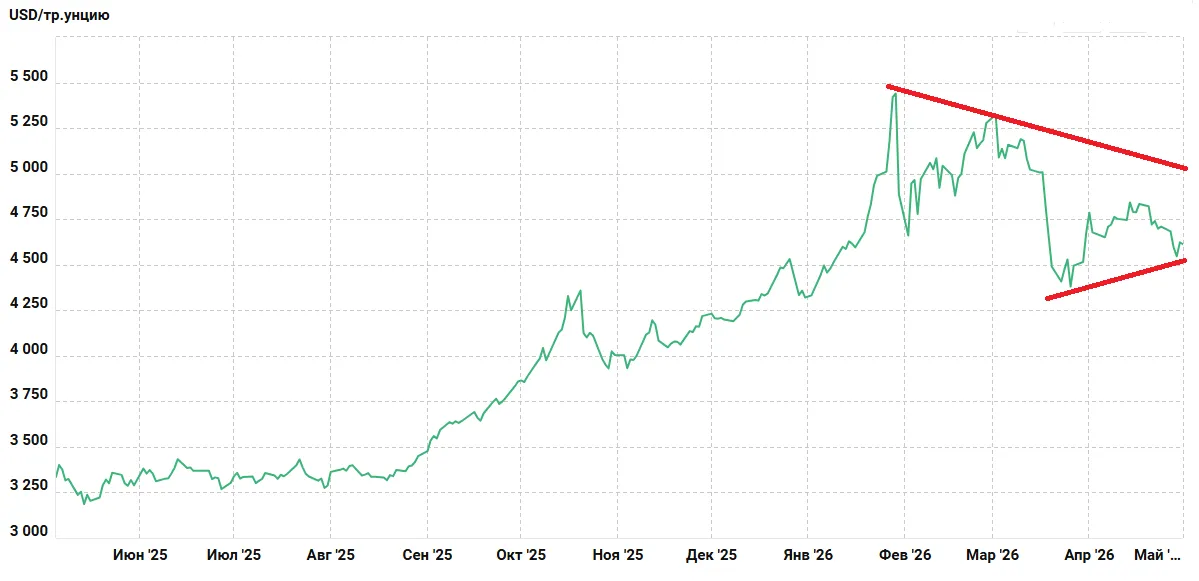

Рынок золота переживает один из самых концептуально интересных периодов за последние десятилетия. После исторического максимума января 2026 года в районе 5 595 долларов за унцию металл откатился и в моменте торгуется около 4 620 долларов — коррекция от пика составила примерно 18%. Для бычьего рынка это глубокое движение, но не разворотное; для понимания того, что происходит, нужно разделить две картины — техническую и фундаментальную.

Текущая консолидация в диапазоне 4 300–4 650 долларов выглядит как формирование базы под следующее движение, но мы бы не стали бы утверждать, что нижняя граница уже найдена. Несколько соображений в пользу того, что коррекция может ещё развиваться.

Во-первых, ключевые уровни сопротивления находятся существенно выше текущих котировок, и пока актив не показал способности их пробить, инициатива остаётся за продавцами краткосрочного горизонта (верхняя граница проходит в районе 5 000 $/oz).

Во-вторых, после движения такого масштаба, как мы видели от уровней начала 2025 года до январского пика 2026-го, рынок неизбежно отрабатывает фиксацию прибыли крупными игроками, и этот процесс редко укладывается в один-два месяца.

Высокая волатильность, которую мы наблюдаем последние недели, — это, по нашему убеждению, новая норма для золотого рынка. Эпоха «спокойного драгметалла», который десятилетиями вёл себя как тихая гавань с ограниченной амплитудой, закончилась. Впереди — повторяющиеся периоды глубоких коррекций, перемежающиеся резкими импульсными движениями вверх. Это другой характер актива, и инвесторам стоит к нему привыкнуть.

Мы считаем, что растущий тренд подтвердит свою силу в случае пробития уровня 5000 долларов за унцию и закреплении в новом диапазоне (5000 $/oz на 5 595) хотя бы несколько недель подряд. В случае продолжения коррекции, удобной точкой входа можно считать отметку 4300 долларов за унцию. Это не означает, что туда обязательно сходим, — но при стратегическом горизонте торопиться смысла нет. Дисциплина и регулярные покупки важнее ощущения «пропустить движение».

А вот тут начинается самое любопытное, и именно фундамент объясняет, почему даже после 18-ти процентной коррекции золото не сваливается в полноценный медвежий рынок.

Новый опрос Всемирного совета по золоту, охвативший 73 центральных банка по всему миру, дал результат, который можно смело называть историческим. Девять из десяти опрошенных регуляторов заявили о намерении наращивать золотые резервы в ближайший год — это самый высокий показатель за всю историю наблюдений. Но ещё интереснее структурная сторона: примерно три четверти участников указали, что наращивание будет идти за счёт сокращения долей в фиатных валютах, прежде всего в долларе и евро.

Это уже не намерения — это поведенческий сдвиг. Если экстраполировать заявленные планы на 2026 год, ожидаемый объём закупок со стороны центральных банков составит 750–850 тонн. Для понимания масштаба: это почти вдвое выше средних уровней десятилетия 2010–2021 годов, когда годовые покупки колебались в диапазоне 400–500 тонн. То есть мы говорим не о циклическом всплеске, а о структурной перестройке.

Здесь важно понять мотивацию. Центральные банки покупают золото не потому, что оно растёт в цене, — это инвестиционная логика, которая регуляторам в общем-то не свойственна. Они покупают по принципиально иной причине: как защиту от системного риска.

Этот системный риск складывается из нескольких слоёв. Первый — санкционный. После событий последних лет регуляторы по всему миру переосмыслили, что значит «безопасный резервный актив», когда выяснилось, что номинированные в долларах и евро резервы могут быть заморожены политическим решением. Второй слой — дедолларизация. Доля доллара в мировых резервах постепенно снижается (в основном из-за тарифных войн), и образовавшаяся пустота частично заполняется именно золотом, а не альтернативными валютами. Третий слой — общее ощущение перестройки резервной системы, поиска новой архитектуры, в которой металл играет более заметную роль, чем в эпоху безусловной долларовой гегемонии.

Принципиально важно: этот спрос — структурный, а не спекулятивный. Он не зависит от движений котировок в моменте, не реагирует на технические сигналы, не подвержен паническим разворотам. Регуляторы покупают по программе, и эта программа рассчитана на долгие годы.

Совмещая техническую и фундаментальную картины, мы приходим к следующему набору ожиданий.

В среднесрочной перспективе — ближайшие три-шесть месяцев — рынок, скорее всего, продолжит консолидацию в широком диапазоне с тестами нижней границы. Возможен заход на уровни ниже текущих, в район 4 200– 4 300, и именно эту зону мы считаем стратегически более привлекательной для накопления позиции. Если же коррекции не случится, обострение геополитической ситуации приведет к новому витку роста цен — нужно следить за уровнем 5000 долларов за унцию. Удастся удержаться выше? Идем на новый штурм исторического максимума.

В горизонте одного-двух лет фундаментальный спрос со стороны регуляторов задаёт устойчивый “пол” под рынок и делает сценарий глубокого медвежьего разворота маловероятным. При сохранении заявленных темпов закупок и продолжении геополитической неопределенности возврат к прежнему максимуму и постановка новых вершин — вопрос времени, а не направления.

Долгосрочно — на горизонте трех-пяти лет — золото остается одним из ключевых бенефициаров перестройки мировой резервной системы. Это уже не «защитный актив на чёрный день», а структурная позиция в любом сбалансированном портфеле.