Перейти в Telegram

Перейти в Telegram

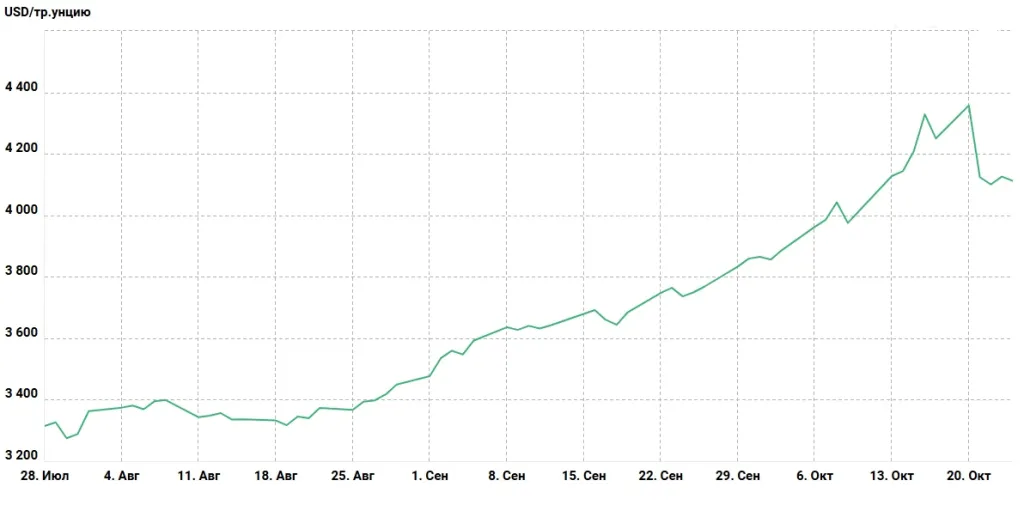

Рынок драгоценных металлов завершает октябрь на фоне коррекции, которая прервала рекордное ралли, длившееся почти два месяца. С октября 2023 года золото и серебро выросли больше чем на 150%, однако примерно половина этого впечатляющего прироста пришлась на последние восемь недель — настолько интенсивным оказался импульс роста. После стремительного взлета закономерно последовала техническая коррекция: золото не сумело продлить победную серию до рекордных десяти недель, а рынок пережил крупнейшую распродажу за последние пять лет — падение более чем на 5% за один день. К концу недели спот-цена золота закрепилась у отметки $4070 за унцию, при этом металл все еще удерживается выше ключевого уровня поддержки в $4000. Серебро также скорректировалось к уровню Фибоначчи 38% (48 $/oz), что свидетельствует о начале здорового периода консолидации.

Исторически такие затяжные восходящие серии на рынке золота крайне редки — за последние пятьдесят лет их было всего четыре. Анализ поведения золота после подобных серий показывает, что медианная доходность на горизонте от одной до двадцати недель после окончания ралли чаще бывает отрицательной, в среднем от -3 до -6%. Вероятность снижения в этот период достигает 80–100%. Это не обязательно указывает на смену долгосрочного тренда, но подчеркивает высокие риски краткосрочной коррекции, когда рынок переваривает накопленные прибыли.

Негативная техническая картина в золоте сочетается с фундаментальной устойчивостью. Несмотря на краткосрочные колебания, желтый металл продолжает отражать глубинные макроэкономические дисбалансы: инфляция в США по данным за сентябрь составила 3,0% год к году при ожиданиях 3,1%, что не изменило прогнозов по политике ФРС. Вероятность снижения ставки на ближайшем заседании остается высокой — около 97%, и это сохраняет мягкий монетарный фон, благоприятный для драгоценных металлов.

Главным долгосрочным драйвером остается рост долговой нагрузки: совокупный госдолг США превысил в октябре $38 трлн., что на триллион (!) больше, чем в августе. Это рекордное ускорение за пределами пандемического периода, и, по оценкам экспертов, темп роста долга сейчас вдвое выше, чем в начале 2000-х. Подобная динамика усиливает инфляционные риски и снижает доверие к фиатным валютам (в первую очередь к доллару), что традиционно усиливает привлекательность золота как средства сохранения покупательной способности. Более того, рост долгов наблюдается повсеместно — от Европы до Азии, и именно поэтому золото обновило рекорды против всех основных валют, включая евро, иену и фунт.

Текущая волатильность, несмотря на драматичность колебаний, скорее говорит о временной передышке, чем о развороте глобального тренда. Рекордный спрос на золотые ETF и активность розничных трейдеров в инвестиционных монетах и слитках, действительно, добавили спекулятивного ажиотажа, что и привело к ускоренному взлету, однако фундаментальные факторы остаются прежними — мягкая монетарная политика, рост госдолгов и сохраняющаяся инфляция. Плюс геополитические риски.

В краткосрочной перспективе золото, вероятно, останется под давлением коррекции и может протестировать диапазон $3950–4000 за унцию, прежде чем начнет восстанавливаться обратно в район исторических максимумов ($4400). Серебро, следуя за ним, может опуститься в зону $43–44, после чего получить импульс к росту. В среднесрочной перспективе (1–3 месяца) при стабилизации макроэкономических показателей и отсутствии «ястребиных» сюрпризов от ФРС металлы вновь получат поддержку. Долгосрочные прогнозы остаются оптимистичными: золото имеет потенциал возврата к диапазону $4400–5000 за унцию в первой половине 2026 года, а серебро — к $52–58.

Таким образом, нынешний откат выглядит естественной фазой коррекции в рамках мощного бычьего тренда.